-

- 随机文章

2022年注会审计重要知识点:风险评估程序和相关活动

注意事项专业阶段考试共有六门科目。无论你准备什么科目,良好的基础是成功的关键!以下是2022年审计的重要知识点,申请审计科目的小伙伴们赶紧学习吧!

推荐阅读:

推荐阅读: 热门推荐:学习计划 | 思维导图 | 21 个问题 | < a target="_blank" rel="nofollow">2022 基础课程 | Easy Pass® 畅销书< /strong>

热门推荐:学习计划 | 思维导图 | 21 个问题 | < a target="_blank" rel="nofollow">2022 基础课程 | Easy Pass® 畅销书< /strong>

[内容导航]

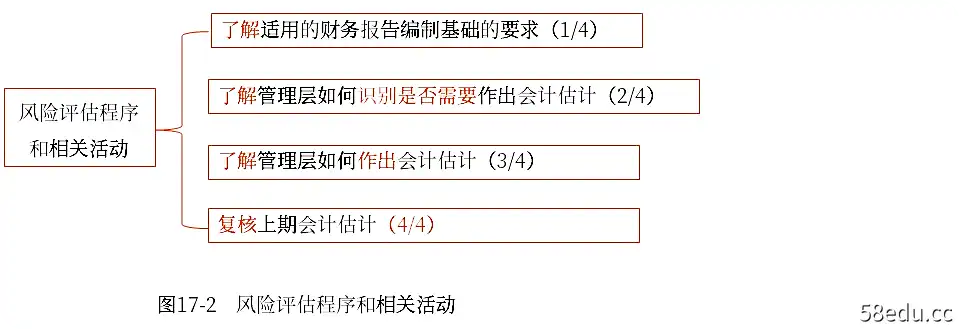

风险评估程序和相关活动

[章节]

第 17 章其他特殊项目的审计 - 第 1 节审计会计估计

【知识点】风险评估程序及相关活动

风险评估程序和相关活动

注册会计师主要询问管理层管理层如何识别需要会计估计的情况。

(1) 了解管理层如何进行会计估计 (3/4)

管理层进行会计估计的方法和依据包括:

(1) 用于进行会计估计的方法,包括模型(如适用)。

(2) 相关控件。

(3) 管理层是否利用管理层专家的工作。

(4) 会计估计所依据的假设。

(5)会计估计方法与上期相比是否发生或应当发生变化,以及发生变化的原因。

(6) 管理层是否以及如何评估估计不确定性的影响。

(2)上期会计估计复核(4/4)

(1) 复核前期会计估计结果是注册会计师评估重大错报风险的必要程序。

(2)会计估计结果与前期财务报表确认的金额存在差异,并不一定表明前期财务报表存在错报。

(1)对以前的会计估计结果进行复核

注册会计师应当复核前期财务报表中的会计估计结果,或者复核管理层对本期财务报表中前期会计估计的后续重新估计(如适用)。在确定复核的性质和范围时,注册会计师应当考虑会计估计的性质以及在复核过程中获得的信息是否与识别和评估当期财务报表中会计估计的重大错报风险相关。但是,注册会计师复核的目的不是对上期根据当时可获得的信息作出的判断提出质疑。

(2) 对估计不确定性较大的会计估计或自上期以来发生重大变化的会计估计进行更详细的复核

注册会计师可能认为需要对前期审计中确定的具有高度估计不确定性的会计估计或自前期以来发生重大变化的会计估计进行更详细的审查;审计师可能认为对于使用分析程序作为风险评估程序进行审查的交易产生的会计估计是足够的。

(3)对于公允价值的会计估计和其他基于计量日情况的会计估计,上期财务报表确认的公允价值金额与本期业绩的差额或为当前期间差异重新估计的金额可能更大。这是因为这些会计估计的计量目标是确定一个时间点的价值,该价值可能会随着被审计实体的经营环境的变化而发生重大而迅速的变化。因此,注册会计师的审查可以集中于获取与识别和评估重大错报风险相关的信息。

(4)会计估计结果与上期财务报表确认金额的差异可能表明上期财务报表存在错报

会计估计结果与前期财务报表中确认的金额之间的差异并不一定表明前期财务报表存在错报。但是,由于以下两类信息的缺失或误用而产生的差异可能表明前期财务报表存在错报:

(1)上期财务报表编制阶段管理层可获得的信息;

(2) 合理预期管理层已获得并在编制和列报财务报表时予以考虑的信息。

注:本文知识点整理自东澳刘胜妮老师—— 22年基础精讲课讲义

名师课程搭配“轻一”,助力备考更有效率!精彩的“光一”,快来试试吧,点击阅读更多内容>>>

1647855223950074389_00

1647855223950074389_00

试试看

试试看

滑动图片试一试浅一内容

●●●●●●●●

2022年研讨会考试基础阶段准备材料推荐

| all Year学习计划 | 2022年度学习计划笔记!基础考试准备进行中 |

| 教科书更改解读 | 刘圣妮老师:解读2022年审计会议教材变化及备考建议 |

| 名师免费课程 | 2022开新课! 32门名师课程免费听,快收藏! |

| Easy Pass® 试用版 | 2022转会“轻松穿越®”系列书籍来袭! |

审计题的表达虽然繁琐,但考试的重点依然是课本的基础内容。考生应在日常练习中学会提炼关键条件。 2022 年,Betting Exams 将于 8 月 26 日至 28 日举行,各位!来吧!

(本文为东澳会计在线原创文章< strong style="text-align: right; font-family: sans-serif;">,仅供学生学习使用,禁止任何形式的转载)