-

- 随机文章

2022年注会财管重要知识点:标准成本的差异分析

准备CPA考试的工作者,一定要利用空闲时间学习。小编准备了2022年理财重要知识点,帮助大家熟悉理财科目的重要考点。过来看看。

推荐阅读:2022年注册会计师《财务管理》重要知识点全部整理完毕!

推荐阅读:2022年注册会计师《财务管理》重要知识点全部整理完毕!

热门推荐:学习计划 | 思维导图 | 21 个问题 | < a target="_blank" rel="nofollow">2022 基础课程 | Easy Level® 热卖

热门推荐:学习计划 | 思维导图 | 21 个问题 | < a target="_blank" rel="nofollow">2022 基础课程 | Easy Level® 热卖

[内容导航]

标准成本变化分析

[章节]

第 14 章标准成本核算 - 第 2 节标准成本差异分析

【知识点】标准成本差异分析

标准成本差异分析

1、可变成本差异分析

(1)可变成本方差分析的通式

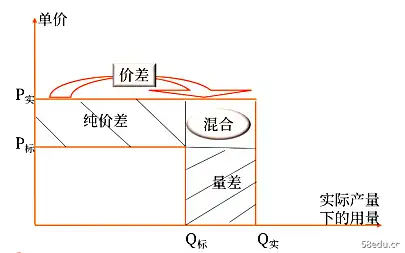

成本差异=实际成本-标准成本(实际产量下的标准成本)

因子分析的应用

数量差=(实际数量-标准数量)×标准价格

= (Q 实数 - Q 标准) × P 标准

点差 = 实际数量 ×(实际价格 - 标准价格)

=Q实数×(P实数-P标准)

1.直接材料成本差异分析

(1)数量差异:

物料数量差异=(实际数量-标准数量)×标准价格

(2) 传播:

材料差价=实际数量×(实际价格-标准价格)

<

2、直接人工成本差异分析(1)数量差异:

劳动效率差=(实际工时-标准工时)×标准工资率

(2) 传播:

工资率差异=实际工作时间×(实际工资率-标准工资率)

3.可变制造费用的方差分析

(1)数量差异:

可变间接费用效率差异=(实际工时-标准工时)×可变间接费用标准分配率

(2) 传播:

可变间接费用成本差异=实际工时×(可变间接费用实际分配率-可变间接费用标准分配率)

(2)可变成本差异原因分析及责任归属

1.可变成本差异形成原因分析

差异 p> |

材质使用区别 |

材料价差 |

如果供应商调整价格,公司将无法批量采购、未能及时下单造成的加急订单、采购时因距离远而增加运费和运输成本、不必要的快速运输方式、违约罚款、承接加急订单造成的额外采购等. |

|||

工资率差异 |

手动和可变制造成本效率差异 |

|||||

金额差异 |

价格差异 |

|||||

材质使用区别 |

劳动效率差异 |

可变开销效率方差 |

材料价差 |

劳动力差异 |

可变制造成本差异 |

|

主要负责部门 |

主要是生产部门< /p> 【提示】但也不是绝对的(比如采购的材料质量差导致材料数量的差异,也可能是由于工艺变化和严格的检验导致数量差异增加。材料质量差导致工作效率慢是采购部的责任) |

采购 部门 |

由人力资源和劳工部管理 |

部门经理 负责任的 |

||

2、固定制造费用差异分析

固定开销的总方差 = 实际固定开销 - 标准固定开销

标准固定开销:实际输出的标准固定开销

(1)双因素分析法

固定间接费用的总方差

=实际固定间接费用 - 实际输出的标准固定间接费用

固定间接费用的总方差

=实际固定间接费用 - 实际输出的标准固定间接费用

(1) 固定制造成本的变化

=实际固定开销 - 固定开销预算

(2) 固定制造成本能力差异

=固定间接费用预算 - 固定间接费用标准成本

(2)三因素分析法

固定间接费用的总方差

=实际固定间接费用 - 实际输出的标准固定间接费用

(1) 成本差异

=实际固定开销 - 固定开销预算

=固定间接费用的实际数量-固定间接费用的标准分配率×生产能力

(2)闲置产能差异

=固定间接费用预算 - 实际工时 × 固定间接费用标准分配率

=(生产能力-实际工时)×固定制造费用标准分配率

(3)效率差异

=(实际工时-实际产出标准工时)×固定制造费用标准分配率

注:本文知识点整理自东澳闫华洪老师- 2022 Note Club财务管理基础强化课程讲义

《易通®One》精彩内容快来试试吧,click to try more content>>>

《易通®One》精彩内容快来试试吧,click to try more content>>>

1647855223950074389_00

1647855223950074389_00

试试看

试试看

滑动图片试一试轻一内容

●●●●●●●

2022 SAT考试基础阶段推荐备考材料

| all Year学习计划 | 2022年度学习计划笔记!基础考试准备进行中 | ||

| 教科书更改解读 | 名师免费课程 | 2022开新课! 32门名师课程免费听,快收藏! | |

| Easy Pass® 试用版 | 2022贵妃“易过®”系列来袭! |

越努力,希望越大。 2022 年 学生考试将于 8 月 26 日至 28 日举行。已经报考的考生一定要珍惜时间,努力学习,争取顺利通过考试,拿到证书!

东澳会计网原创文章仅供考生学习使用,并禁止任何形式的转载)