-

- 随机文章

2022年注会审计重要知识点:利用内部审计工作

准备Notes审核,考生需要通过做题来加强对知识点的理解和记忆,不断转化书中的知识进入自己的内容。更新了2022年审计大会重要知识点。应届生,快来学习吧!

推荐阅读:

推荐阅读: 热门推荐:学习计划 | 思维导图 | 21 个问题 | < a target="_blank" rel="nofollow">2022 基础课程 | Easy Pass® 畅销书< /strong>

热门推荐:学习计划 | 思维导图 | 21 个问题 | < a target="_blank" rel="nofollow">2022 基础课程 | Easy Pass® 畅销书< /strong>

[内容导航]

利用内部审计工作

[章节]

第 15 章 CPA 利用他人的工作——第 1 节利用内部审计的工作

【知识点】利用内部审计工作

利用内部审计工作

当被审计单位进行内部审计并且审计师希望利用内部审计工作来调整审计师直接执行的审计程序的性质和时间安排,或缩小审计过程的范围时,审计师应确定:

p>(1)内部审计工作是否可以利用;

(2)如果可以使用,在哪些领域,达到什么程度;

(3)内部审计工作是否足以达到审计目的。

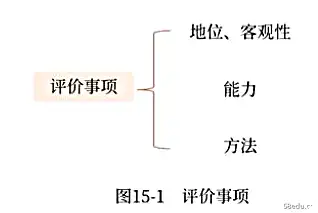

(1) 确定内部审计工作能否发挥作用所需要评价的事项见图15-1、

如图:评价项目围绕内审部门和人员,包括:

(1) 被审计单位的内部审计状况,以及相关政策和程序在多大程度上支持内部审计师的客观性;

(2) 内部审计师的能力;

(3)内部审核是否采用系统化、标准化的方法(包括质量管理)。

(2) 不使用内部审计工作

如果存在下列情况之一,注册会计师不得使用内部审计工作:

(1) 被审核方的内部审计状况及相关政策和程序不足以支持内部审计人员的客观性;

(2) 内部审计师能力不足;

(3) 内部审核未采用系统化、标准化的方法(包括质量管理)。

(3) 减少内部审计工作

如图15-2所示,注册会计师在以下几种情况下应减少内部审计工作。

当存在其中一种情况时,应减少使用内部审计工作,更直接地执行审计工作。

如图所示:围绕审计事项(what)和内部审计部门和人员(who)的评价事项包括:

(1)更多的判断涉及以下几个方面:

①策划并实施相关审计程序;

②评价收集到的审计证据。

(2)评估层面的重大错报风险较高,对识别出的特殊风险应予以特别考虑。

(3)被审计单位内部审计的状况以及相关政策和程序对内部审计人员客观性的支持程度薄弱。

(4) 内部审计师的能力低下。

(4)如何利用内部审计工作

如图15-3所示,注册会计师在如何利用内部审计工作时需要考虑以下几点。

1、讨论计划

如果计划利用内部审计工作,注册会计师应与内部审计师讨论利用其工作的计划,作为协调其工作的基础。

2、阅读内部审计报告

审计师应阅读与内部审计工作相关的内部审计报告,以了解所执行审计程序的性质和范围以及相关发现。

3、评价项目

审计师应对所有计划用于确定其对审计目的的适当性的内部审计工作执行适当的审计程序,包括评估以下内容:

(1)内部审计工作是否得到妥善计划、执行、监督、审查和记录;

(2)内部审计是否取得了充分、适当的证据,使其能够得出合理的结论;

(3)内部审计得出的结论在具体情况下是否恰当,编制的报告与所开展工作的结果是否一致。

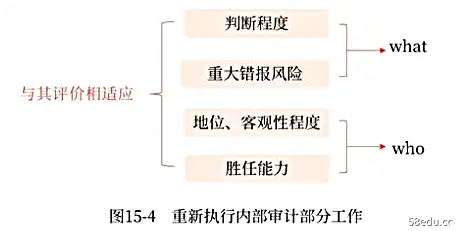

(5)执行程序的性质和范围应与相关事项的评估相适应

如图 15-4 所示,审计师审计程序的性质和范围应与其对以下事项的评价相称,并应包括重新执行部分内部审计。

如图所示:围绕审计事项(what)和内部审计部门和人员(who)的评价事项包括:

(1)所涉及的判断程度;

(2) 评估的重大错报风险;

(3) 被审核方的内部审计状况以及相关政策和程序对内部审计人员客观性的支持程度;

(4) 内部审计师的能力。

注:本文知识点整理自东澳刘胜妮老师—— 22年基础精讲课讲义

名师课程搭配“轻一”,助力备考更有效率!精彩的“光一”,快来试试吧,点击阅读更多内容>>>

1647855223950074389_00

1647855223950074389_00

试试看

试试看

滑动图片试一试浅一内容

●●●●●●●●

2022年研讨会考试基础阶段准备材料推荐

| all Year学习计划 | 2022年度学习计划笔记!基础考试准备进行中 |

| 教科书更改解读 | 刘圣妮老师:解读2022年审计会议教材变化及备考建议 |

| 名师免费课程 | 2022开新课! 32门名师课程免费听,快收藏! |

| Easy Pass® 试用版 | 2022转会“轻松穿越®”系列书籍来袭! |

知识无底,学无止境。 CPA考试科目多、难度高,要求考生坚持学习。我们祝考生顺利通过 2022 年注册考试。

(本文为东澳会计在线原创文章< strong style="text-align: right; font-family: sans-serif;">,仅供学生学习使用,禁止任何形式的转载)